شرکت تجلی توسعه معادن و فلزات با نماد تجلی از آذرماه سال 1400 در تابلوی دوم فرابورس پذیره نویسی و عرضه گردید. با بررسی صورتهای مالی و امید نامه شرکت ملاحظه می گردد در زمان پذیره نویسی پرتفوی بلند مدت این شرکت متشکل از پنج پروژه فولادی است که سه پروژه آن در شرکت سرمدابرکوه و مابقی در شرکتهای دیگر طبقه بندی شده است با نگاهی به این پرتفوی و ماموریت اصلی شرکت که در ابتدا تکمیل پروژه های فولادی از معدن تا نورد می باشد به وضوح آشکار است با یک شرکت پروژه محور رو به رو هستیم. پس برای تحلیل و ارزیابی این هلدینگ نمی توان به سراغ Epsیا Dps یا P/E آن برویم چون سرمایه گذاریهای بلند مدت این هلدینگ در برگیرنده شرکتهایی است که همگی در حال اجرای پروژه می باشند و بدیهی است تا زمان بهره برداری و شروع فعالیت نمی توانند سود داشته باشند که قابل تقسیم و شناسایی آن در هلدینگ تجلی باشد.

حال شاید سودهای شناسایی شده طی سالهای 1400لغایت 1402 در گزارشات مالی منجر به سوال در ذهن مخاطبین گردد که ریشه و منشأ آن کجاست؟چنانچه صورتهای مالی و گزارشات شرکت به دقت بررسی گردد ملاحظه می شود بخشی از دارایی های شرکت در سرفصل سرمایه گذاریهای کوتاه مدت طبقه بندی گردیده.این سرمایه گذاریها اساساً بابت تأمین مالی پروژه های تعریف شده که به تدریج بنا به نیاز مالی هر پروژه و درصد پیشرفت آن فروخته میشود و وجوه حاصل از فروش در قالب شرکت در افزایش سرمایه به شرکتهای زیرمجموعه پرداخت می شود. بدیهی است فروش سرمایه گذاریهای کوتاه مدت بنا به مؤلفه هایی نظیرقیمت تمام شده ، قیمت فروش و همچنین مبلغ فروش و Dps آن شرکتها منجر به شناسایی درآمد طی سنوات قبلی برای هلدینگ تجلی شده است.این روند طی سال 1403 نیز ادامه یافته است اما بدلیل کاهش قیمت سهام در بازار بورس اوراق بهادار، فروش سرمایه گذاریهای کوتاه مدت در مواردی سودی نداشته است اما نکته قابل تأمل اینست که علیرغم این مسئله فروش ها منجر به تأمین منابع مورد نیاز و تزریق آن به پروژه ها شده است.

پس ملاحظه می شود بخش عمده ای از درآمدهای شناسایی شده طی سنوات قبل، درآمد اصلی و پایدار شرکت نیست که تکرار شونده و قابلیت تحلیل تکنیکال درباره قیمت سهم داشته باشد چون همانگونه که پیشتر بیان شد فروش سرمایه گذاریهای کوتاه مدت صرف افزایش سرمایه گذاریهای بلند مدت و به مفهوم دقیق تر پیشرفت فیزیکی پروژه ها می باشد که پس از تکمیل و بهره برداری منشأ اصلی سودسازی برای تجلی خواهد بود.

پس آنچه در شرکت تجلی جهت ارزیابی قیمت سهام باید مورد پایش و بررسی قرار گیرد درصد پیشرفت پروژه و تاریخ بهره برداری است و ورود شرکتها به بورس و فرابورس است و…

بخش دیگری که منجر به شناسایی سود در این هلدینگ می شود درآمد حاصل از واحد نورد در شرکت سرمد ابرکوه است. این شرکت در حال حاضر یک واحد نورد برای تولید میلگرد با ظرفیت 450هزار تن در سال در کناراجرای 3 پروژه کلاف،احیا و فولادسازی دارد. به عبارتی شرکت سرمدابرکوه علاوه بر اجرای پروژه، یک واحد درحال بهره برداری دارد که درآمد حاصل از آن منجر به شناسایی سود در هلدینگ تجلی میشود. آنچه در شرکت سرمد ابرکوه قابل توجه است حاشیه سود واحد نورد و تولید میلگرد است.در واحد نورد فرآیند اصلی، خرید شمش و تولید میلگرد میباشد که بصورت رایج حاشیه سود عملیاتی آن بین 5 تا 6 درصد میباشد. درصورتیکه حاشیه سود تولید کلاف که تکمیل کننده سبد محصولات تولیدی شرکت سرمدابرکوه میباشد بین 15 تا 16 درصد است که بیانگر رشد تقریباً 3 برابری نسبت به تولید میلگرد است و هرچقدر تولیدات شرکت از میلگرد فاصله گیرد و ظرفیت آن با تولید کلاف اختصاص یابد سود شرکت سرمدابرکوه افزایش خواهد یافت که محاسبات انجام شده با قیمت های فعلی نشان میدهد اگر ظرفیت تولیدی 450هزارتن در سال واحد نورد تماماً به کلاف اختصاص یابد سود عملیات شرکت سرمد ابرکوه حدود 2 برابر مبلغ فعلی خواهد شد که در این صورت سودی که نصیب شرکت تجلی خواهد شد معادل کل سود 1402 این شرکت میشود. پروژه کلاف در دی ماه 1403 بصورت رسمی افتتاح و تولیدات آن بصورت تجاری و از طریق بورس کالا روانه بازار مصرف می باشد.

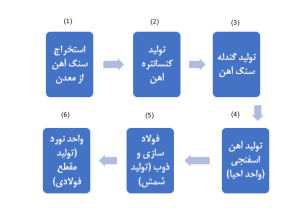

از دیگر نکات قابل تأمل، وضعیت پروژههای احیاء و فولاد سازی در شرکت سرمد ابرکوه میباشد. برای تبیین دقیق تر تصویر شماتیک زنجیره استخراج سنگ آهن از معدن تا تولید مقاطع فولادی بصورت ذیل ارائه میگردد:

همانگونه در تصویر مشاهده میشود شرکت سرمد ابرکوه درحال حاضر فقط در واحد نورد با تولید میلگرد و کلاف فعالیت تجاری دارد. برای تولید میلگرد و کلاف، شمش مورد نیاز خریداری و شرکت سرمد ابرکوه در زنجیره تولید فقط از سود واحد نورد برخوردار است. اما با بهره بهره برداری از واحدهای احیاء و فولاد سازی، در سال آینده بجای خرید شمش میبایست گندله خریداری نماید چون، آهن اسفنجی و شمش را تولید خواهد شد این فرآیند منجر می شود، سود عملیاتی بسیار بیشتری از زنجیره را سهم خود نماید.

طبق آمار، واحد احیاء نزدیک 50% و واحد فولاد سازی از 68% پیشرفت فیزیکی برخوردار میباشند. و هرچقدر درصد تکمیل این پروژهها بیشتر شود فاصله زمانی رسیدن به سود کمتر خواهد شد پس درصد پیشرفت پروژه همانگونه که بیان شد اهمیت بسیار جدی در ارزیابی سهم تجلی خواهند داشت. نکته ای که در بازار سرمایه میبایست مورد توجه قرار گیرد.

{kind=link}

بدون دیدگاه